ETF 분리 투자 실전 전략 – 연금+일반계좌 포트폴리오 설계법 (5화)

PRESTIGE INSIGHTS | 고품격 라이프스타일, 스마트한 트렌드 분석

연금계좌와 일반계좌를 단순히 나누는 것을 넘어서, **각 계좌에 어떤 ETF를 배치할지에 따라 장기 자산 성과가 달라질 수 있습니다.** 이번 5화에서는 실전 중심의 ETF 배분 전략을 통해, 당신의 배당 수익과 자산 증식 효과를 극대화할 수 있는 방법을 안내드립니다.

📌 목차 바로가기

1️⃣ 계좌별 자산배분 원칙

연금계좌는 장기 투자에 적합한 구조이므로, 시간이 지날수록 배당이 증가하거나 주가 성장 여력이 큰 ETF를 담는 것이 좋습니다. 반면 일반계좌는 현금 유동성이 우선이므로, 매달 배당을 지급하는 상품이 유리합니다.

2️⃣ 배당형 vs 성장형 ETF 구분

- 배당형 ETF: JEPI, JEPQ, QYLD, RYLD, XYLD 등

- 성장형 ETF: SCHD, DGRW, VYM, VIG, DGRO 등

배당형 ETF는 월세처럼 수익을 받을 수 있어 생활비 보완에 유리하며, 성장형 ETF는 배당 재투자 또는 주가 상승을 통해 **복리 자산 증식에 더 적합**합니다.

3️⃣ 연금계좌에 넣기 좋은 ETF 3선

- SCHD: 배당성장률 우수, 10년 이상 연속 인상

- VIG: 배당 인상 기록 10년 이상 기업 중심

- DGRO: 배당과 성장을 함께 추구하는 균형형 ETF

이 ETF들은 장기 성장성과 배당의 안정성을 겸비했으며, 세금이 이연되는 연금계좌에서 복리 효과가 크게 작용합니다.

4️⃣ 일반계좌에 적합한 ETF 3선

- JEPI: 커버드콜 전략 + 고배당, 월 배당 지급

- JEPQ: 나스닥 성장 + 배당, 변동성 조절 기능 포함

- QYLD: 월배당 중심, 배당률 10% 이상

이들 ETF는 매달 배당을 지급하기 때문에, **생활비 보조 수단으로 최적**입니다. 특히 은퇴 전후 시점에서는 생활비를 보완하는 데 효과적입니다.

5️⃣ 시나리오별 실전 포트폴리오 예시

Scenario A – 30대 직장인 (자산 3000만 원)

- 연금계좌: SCHD 70%, VIG 30% - 일반계좌: JEPI 50%, QYLD 50%

Scenario B – 40대 중반 (자산 8000만 원)

- 연금계좌: SCHD 50%, DGRO 50% - 일반계좌: JEPI 40%, JEPQ 40%, 현금 20%

Scenario C – 50대 은퇴자 (자산 1억 2000만 원)

- 연금계좌: SCHD 40%, VIG 30%, 채권형 ETF 30% - 일반계좌: JEPI 40%, QYLD 30%, 현금성 자산 30%

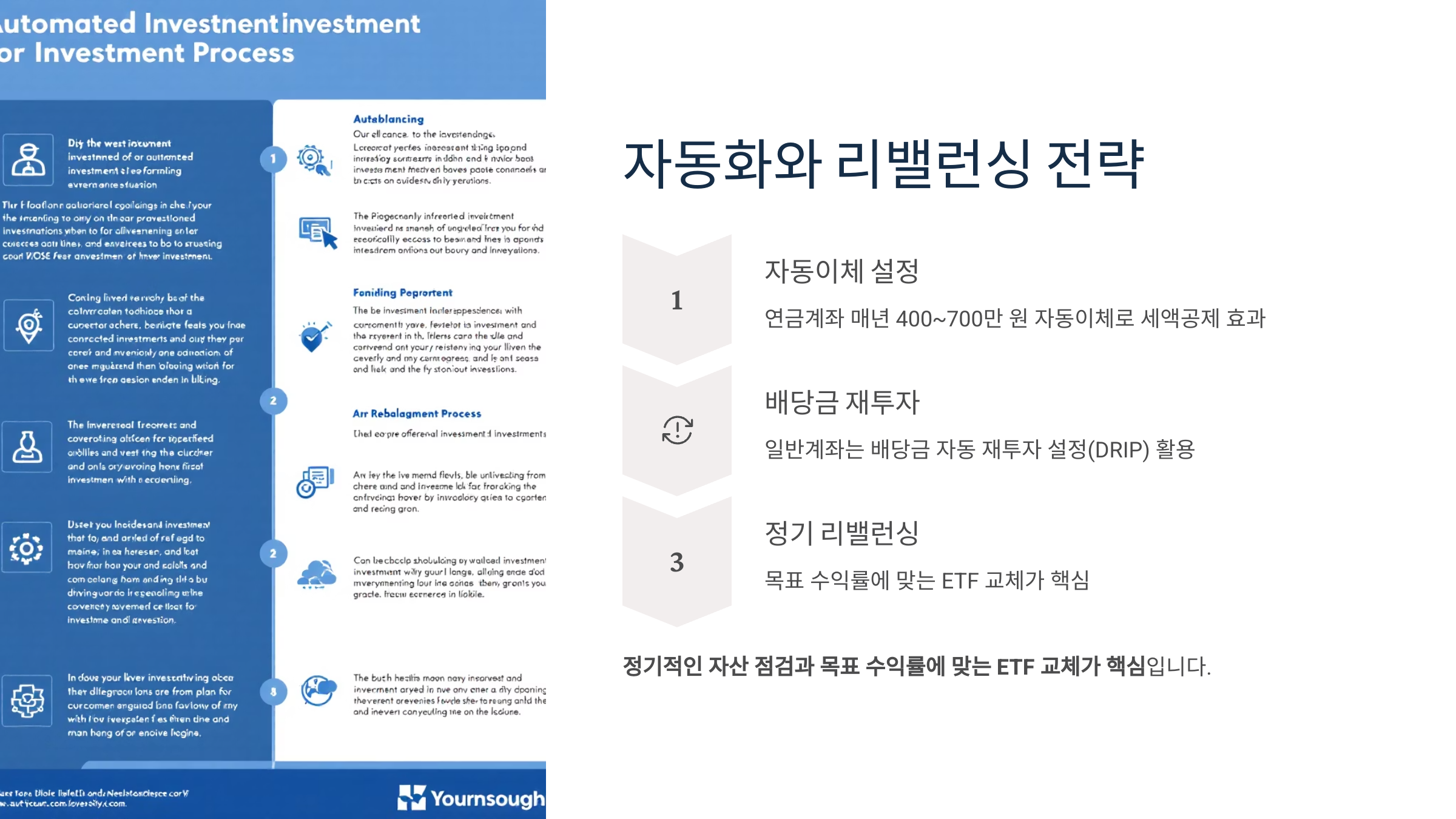

6️⃣ 자동화와 리밸런싱 전략

연금계좌는 매년 400~700만 원 자동이체 설정을 통해 세액공제 효과를 누릴 수 있으며, 일반계좌는 배당금 자동 재투자 설정(DRIP) 또는 수동 리밸런싱으로 복리를 극대화할 수 있습니다. **정기적인 자산 점검과 목표 수익률에 맞는 ETF 교체가 핵심**입니다.

자산을 늘리는 데 있어 계좌 분리 전략은 '세금 최적화 + 투자 효율성'이라는 두 마리 토끼를 잡는 핵심입니다. 이제 단순한

ETF 선택을 넘어서, **어디에 어떻게 담을 것인지까지 전략적으로 고려**해보세요.

#ETF포트폴리오 #연금계좌활용법 #JEPI전략 #SCHD장기투자 #고배당ETF #배당최적화

'Smart Wealth' 카테고리의 다른 글

| 연금계좌와 일반계좌 분리 전략 – 배당 최적화의 핵심 (4화) (0) | 2025.05.28 |

|---|---|

| 2025년 미국 고배당 ETF TOP 7 – 수익률, 안정성, 리스크 완전 비교 (4) | 2025.05.27 |

| 연금계좌와 일반계좌 분리 전략 – 배당 최적화의 핵심 (4화) (1) | 2025.05.26 |

| 고배당 ETF vs 부동산 월세 – 수익구조 완전 비교 (3화) (4) | 2025.05.25 |

| 고배당 ETF vs 고성장 ETF – 수익률 시뮬레이션 완전 비교 (2화) (2) | 2025.05.24 |