PRESTIGE INSIGHTS

고품격 라이프스타일, 스마트한 트렌드 분석.

변화하는 시장을 읽고, 한 발 앞선 선택을 돕는 깊이 있는 콘텐츠를 제공합니다.

Prestige Insights에서 미래를 위한 인사이트를 만나보세요.

월세 대신 월배당? 부동산 대신 고배당 ETF에 투자한 3년 결과 (7화)

부동산은 변동성, ETF는 유동성입니다.

비슷한 월 수익을 얻기 위해 부동산과 고배당 ETF 중 어떤 자산이 유리할까요?

이번 글에서는 부동산 월세 수익 vs ETF 월배당 수익을 실전 사례 및 3년간 시뮬레이션으로 비교합니다.

📌 목차 바로가기

- 1. 월세 수익 구조와 현실

- 2. 고배당 ETF의 월배당 수익 구조

- 3. 동일 투자금으로 3년 시뮬레이션

- 4. 유동성, 리스크, 세금 비교

- 5. 실전 투자자 사례 비교

- 6. 결론 – 누구에게 어떤 선택이 맞을까?

1. 월세 수익 구조와 현실

부동산 투자에서 월세 수익은 안정적인 현금 흐름을 제공하지만, 공실 리스크와 관리 비용, 세금 문제 등이 존재합니다. 특히 최근 몇 년간 금리 인상과 전세가 하락으로 인해 월세 수익률이 평균 3% 이하로 낮아졌습니다. 투자 초기 자본금도 억대 단위로 필요합니다.

2. 고배당 ETF의 월배당 수익 구조

JEPI, JEPQ, QYLD 같은 고배당 ETF는 월별로 안정적인 배당을 제공합니다. 연 9~12% 수익률을 목표로 하며, 1000만 원 투자 시 월 7만~9만 원의 현금흐름을 기대할 수 있습니다. 특히 소액으로 분산투자가 가능하고, 언제든지 매도할 수 있는 유동성이 큰 장점입니다.

3. 동일 투자금으로 3년 시뮬레이션

1억 원을 기준으로 부동산에 투자하면 월 30만 원 수준의 순수익을 기대할 수 있지만, 취등록세와 관리비, 공실을 고려하면 연 3.5% 수익률 수준입니다. 반면 같은 금액으로 JEPI, JEPQ에 분산 투자했을 경우 월평균 75만 원의 배당금이 발생하며 연평균 9% 수익률을 기록했습니다.

4. 유동성, 리스크, 세금 비교

부동산은 유동성이 낮고, 매도까지 시간이 오래 걸리는 반면 ETF는 클릭 한 번으로 매도 가능합니다. 리스크 측면에서도 ETF는 시장 리스크가 있지만 분산 투자로 대응이 가능하며, 세금도 배당소득세로 단순하게 처리됩니다. 반면 부동산은 양도소득세, 보유세 등 다양한 과세 이슈가 발생합니다.

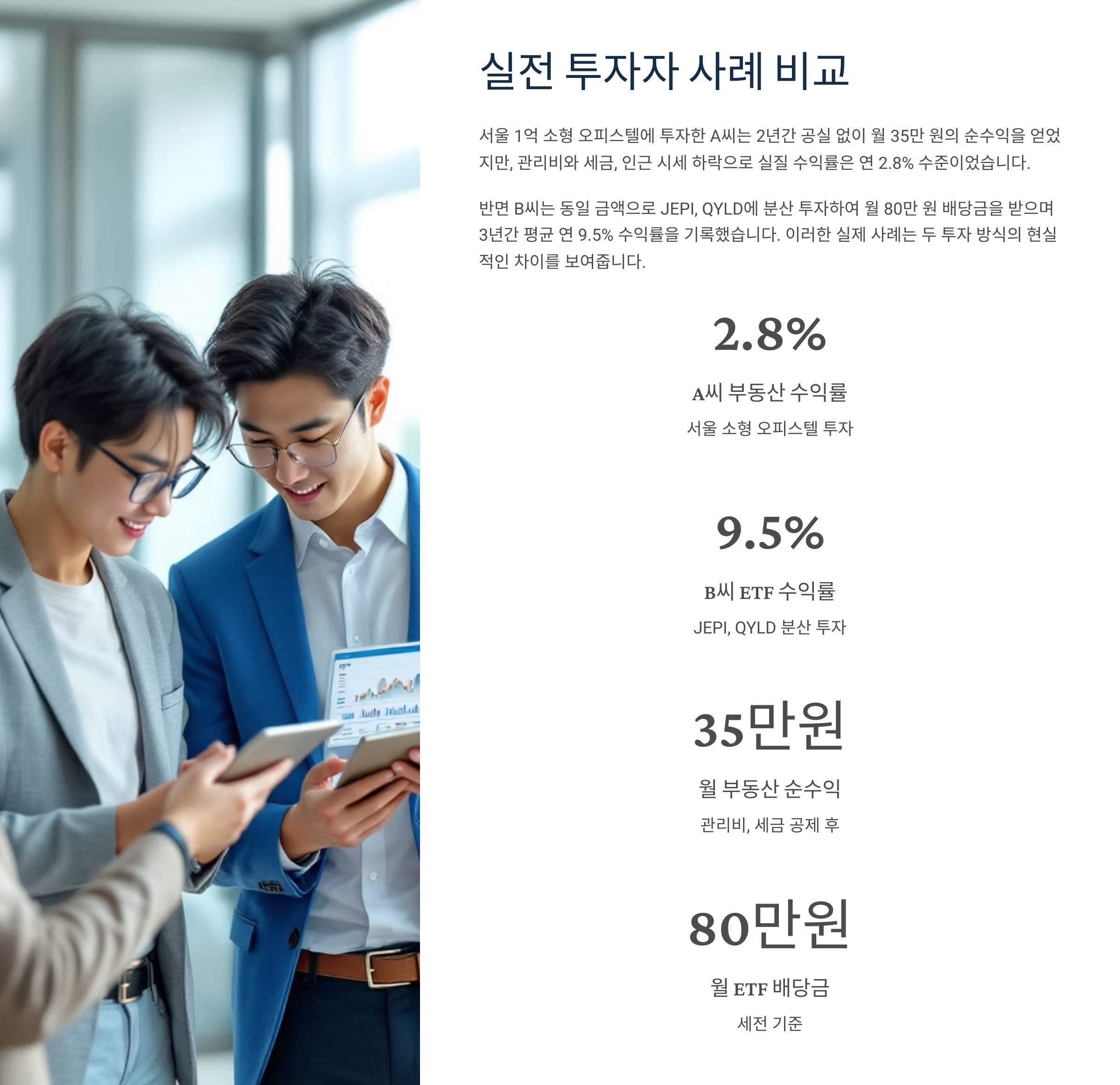

5. 실전 투자자 사례 비교

서울 1억 소형 오피스텔에 투자한 A씨는 2년간 공실 없이 월 35만 원의 순수익을 얻었지만, 관리비와 세금, 인근 시세 하락으로 실질 수익률은 연 2.8% 수준이었습니다. 반면 B씨는 동일 금액으로 JEPI, QYLD에 분산 투자하여 월 80만 원 배당금을 받으며 3년간 평균 연 9.5% 수익률을 기록했습니다.

6. 결론 – 누구에게 어떤 선택이 맞을까?

부동산은 장기 보유와 실물자산에 대한 신뢰가 높은 투자자에게 적합합니다. 반면 ETF는 초기 자본이 적고 유연한 투자 전략을 선호하는 분에게 유리합니다. 특히 은퇴 전후의 현금 흐름 확보 목적이라면 월배당 ETF는 강력한 대안이 될 수 있습니다.

#월세수익 #고배당ETF #부동산vsETF #JEPI #JEPQ #배당금투자 #월배당ETF전략

'Smart Wealth' 카테고리의 다른 글

| 2025년 추천 고배당 ETF 3개 포트폴리오별 전략 (1) | 2025.06.08 |

|---|---|

| 2025년 연금저축계좌 추천 ETF TOP 5 – 수수료와 수익률 기준 (1) | 2025.06.07 |

| 퇴직연금 계좌에 월배당 ETF 담기 – 절세와 수익을 동시에 (3) | 2025.06.05 |

| 월배당 ETF 재투자 vs 인출 – 20년 후 누구의 계좌가 커질까? (6화) (6) | 2025.06.04 |

| 고배당 ETF를 자동매수하면 생기는 일 – 복리의 마법 (5화) (2) | 2025.06.03 |