PRESTIGE INSIGHTS

고품격 라이프스타일, 스마트한 트렌드 분석.

변화하는 시장을 읽고, 한 발 앞선 선택을 돕는 깊이 있는 콘텐츠를 제공합니다.

Prestige Insights에서 미래를 위한 인사이트를 만나보세요.

고배당 ETF 세금 줄이는 방법 – 연금계좌 전략 심화편 (10화)

배당을 많이 받는 만큼, 세금도 더 내야 할까요?

사실은 아닙니다. '어떻게 받느냐'에 따라, 세금은 절반도 줄일 수 있습니다.

이번 콘텐츠에서는 고배당 ETF를 운영하면서 세금을 최소화하는 계좌 활용 전략을 심화 분석합니다.

📌 목차 바로가기

- 1. 배당소득 과세 구조 다시 보기

- 2. IRP·연금저축에서의 절세 효과

- 3. 일반계좌의 세금 리스크와 회피 전략

- 4. 실전 포트폴리오 배분 예시

- 5. 세제 혜택을 극대화하는 수령 시기 설계

- 6. 결론 – 계좌는 전략이다

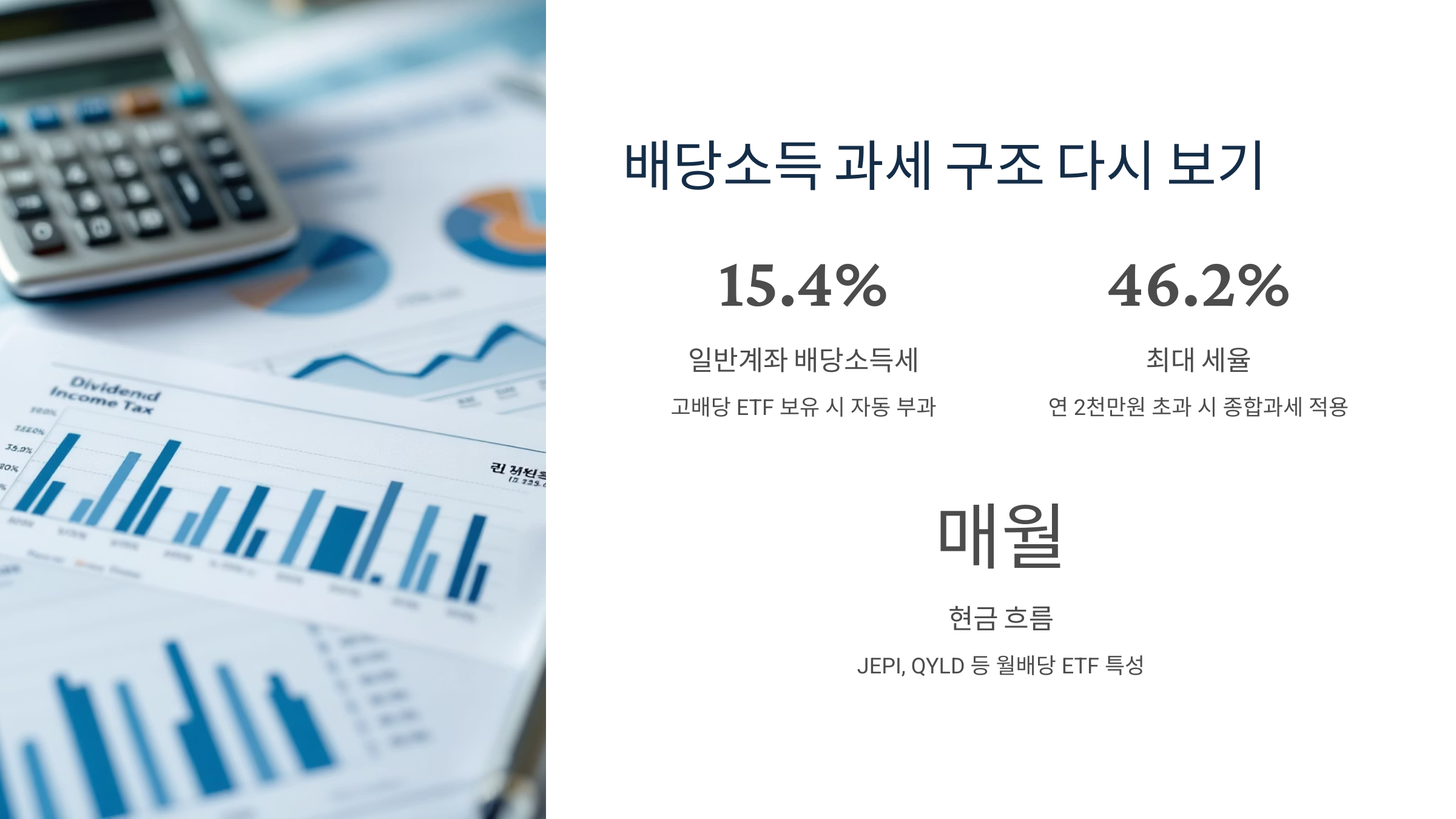

1. 배당소득 과세 구조 다시 보기

고배당 ETF를 일반계좌에서 보유하면 배당소득세 15.4%가 자동 부과됩니다. 하지만 연 2천만 원을 초과하면 금융소득 종합과세 대상이 되며, 세율은 최대 46.2%까지 올라갑니다. 특히 JEPI, QYLD, JEPQ 같은 월배당 ETF는 정기적으로 현금 흐름이 발생하므로 세금 영향이 누적되기 쉽습니다.

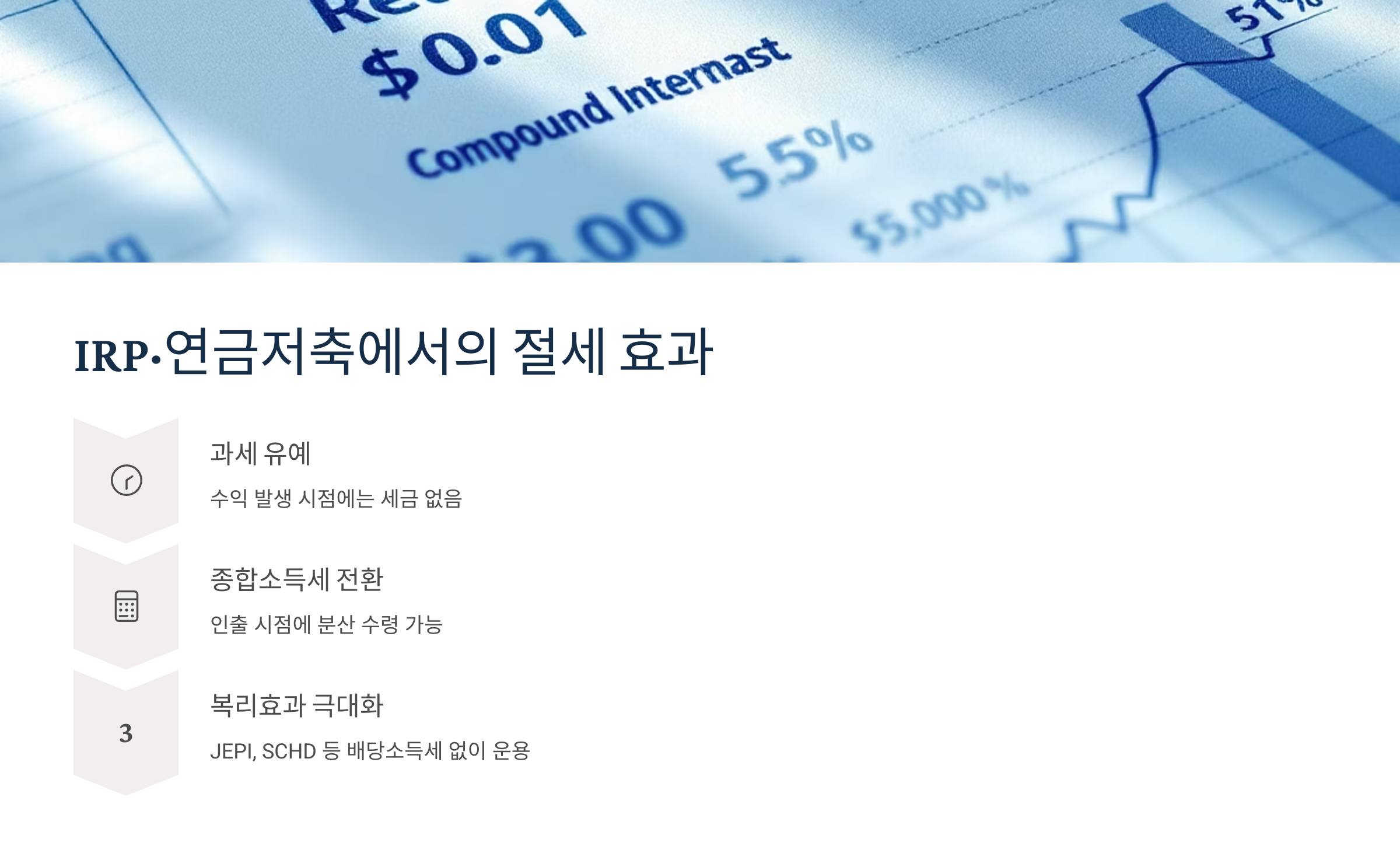

2. IRP·연금저축에서의 절세 효과

연금계좌는 수익 발생 시점에는 과세가 유예되고, 인출 시점에 종합소득세로 전환되어 분산 수령이 가능하다는 큰 장점이 있습니다. JEPI, SCHD 등 고배당 ETF를 연금저축/IRP 내에서 운용할 경우, 배당소득세를 피하면서 복리효과를 온전히 누릴 수 있습니다. 수익이 쌓이는 구조를 확보하는 데 연금계좌는 가장 효율적입니다.

3. 일반계좌의 세금 리스크와 회피 전략

일반계좌에서는 배당소득뿐 아니라 매도차익에도 세금이 발생할 수 있습니다. 따라서 일반계좌에는 자본차익 중심 ETF나 낮은 분배금 ETF를 배치하는 것이 유리합니다. 또한, 매도 시기를 전략적으로 조정하거나, 손실 보유 자산과의 상계 전략을 활용하면 과세 부담을 줄일 수 있습니다.

4. 실전 포트폴리오 배분 예시

연금계좌에는 JEPI, JEPQ, HDV, BND 등 인컴 중심 ETF를 편성하고, 일반계좌에는 VUG, QQQ, SOXX 같은 성장형 ETF를 구성합니다. 이와 같은 분리는 수익 흐름을 안정시키고, 동시에 세금을 효율적으로 분산하는 전략적 배치입니다. 실제 투자자들도 이러한 조합을 통해 배당소득세 부담을 줄이고 있습니다.

5. 세제 혜택을 극대화하는 수령 시기 설계

연금계좌는 55세 이후 연금 형태로 수령하면 3.3~5.5%의 낮은 세율이 적용됩니다. 일시 인출은 16.5%의 기타소득세율이 적용되므로 가능하면 분할 수령이 유리합니다. 수령 시작 시기를 60세 이후로 조정하고, 연간 수령액을 낮춰 종합소득과세표준을 통제하면 절세 효과가 극대화됩니다.

6. 결론 – 계좌는 전략이다

ETF 선택도 중요하지만, 어떤 계좌에 담느냐가 세후 수익률을 결정합니다. 고배당 ETF는 연금계좌 안에서 굴리는 것이 절대적으로 유리하며, 일반계좌에서는 세금 계획과 매도 전략을 병행해야 합니다. 이제는 단순 투자가 아닌, 구조적 운용이 필요한 시대입니다.

#연금계좌ETF #고배당ETF세금전략 #절세포트폴리오 #IRP활용법 #JEPI투자전략 #연금저축세금혜택 #경제적자유계좌설계

'Smart Wealth' 카테고리의 다른 글

| JEPI 2025년 상반기 배당 캘린더 – 월별 지급일 총정리 (2) | 2025.06.11 |

|---|---|

| QYLD vs JEPQ – 콜옵션 월배당 ETF 비교 (0) | 2025.06.10 |

| JEPQ 단독 분석 – 월배당 기술주 ETF의 미래는? (1) | 2025.06.09 |

| 2025년 추천 고배당 ETF 3개 포트폴리오별 전략 (1) | 2025.06.08 |

| 2025년 연금저축계좌 추천 ETF TOP 5 – 수수료와 수익률 기준 (1) | 2025.06.07 |